2017中级会计职称考试《财务管理》考试大纲第二章 -全讯担保网

中国全讯担保网-至尊全讯大全官网网为考生发布2017年中级会计职称《》考试大纲,供大家参考学习。以下是2017年中级会计职称《财务管理》考试大纲第二章内容:

第二章 财务管理基础

【基本要求】

(一)掌握货币时间价值的计算

(二)掌握插值法

(三)掌握资本资产定价模型

(四)熟悉证券资产组合的风险与收益

(五)熟悉系统风险、非系统风险以及风险对策

(六)熟悉风险收益率的类型

(七)熟悉风险的衡量

(八)了解成本性态

【考试内容】

第一节 货币时间价值

货币时间价值,是指一定量货币资本在不同时点上的价值量差额,有终值和现值两种。终值又称将来值,是现在一定量的货币折算到未来某一时点所对应的金额,通常记作f。现值,是指未来某_时点上一定量的货币折算到现在所对应的金额,通常记作p。财务估值中一般都按照复利方式计算货币的时间价值。

一、复利的终值和现值

复利终值指一定量的货币,按复利计算的若干期后的本利总和。复利现值是指未来某期的一定量的货币,按复利计算的现在的价值。

二、年金终值和年金现值

年金是指间隔期相等的系列等额收付款。年金包括普通年金(后付年金)、预付年金(先付年金)、递延年金、永续年金等形式。

(一)年金终值

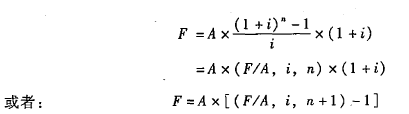

1.普通年金终值

2.预付年金终值

3.递延年金终值

f=a×(f/a,i,n)

式中,“n”表示的是a的个数。

(二)年金现值

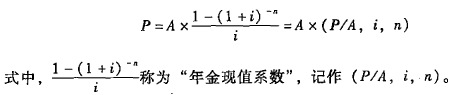

1.普通年金现值

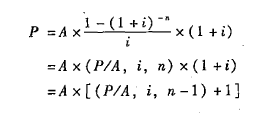

2.预付年金现值

3.递延年金现值

方法一:p=a×(p/a,i,n)×(p/f,i,m)

式中,m为递延期,n为连续收支期数。

方法二:p=a×[(p/a,i,m+n)一(p/a,i,m)]

方法三:p=a×(f/a,i,n)×(p/f,i,m+n)

4.永续年金的现值:p=a/i

(三)年偿债基金的计算

年偿债基金是指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。

(四)年资本回收额的计算

年资本回收额是指在约定年限内等额回收初始投入资本或清偿所欠债务的金额。

三、利率的计算

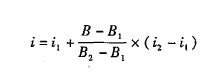

(一)插值法

复利计息方式下,已知现值(或者终值)系数,则可以通过插值法计算对应的利率。

式中,所求利率为i,i对应的现值(或者终值)系数为b,b1、 b2为现值(或者终值)系数表中b相邻的系数,i1、i2为 b1、b2对应的利率。

(二)名义利率与实际利率

1.一年多次计息时的名义利率与实际利率

名义利率与实际利率的换算关系如下:

![]()

式中,i为实际利率,r为名义利率,m为每年复利计息次数。

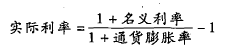

2.通货膨胀情况下的名义利率与实际利率

名义利率与实际利率的换算关系如下:

第二节 风险与收益

一、资产的收益与收益率

(一)资产收益的计算

资产的收益是指资产的价值在一定时期的增值。

单期资产的收益率=利息(股息)收益率+资本利得收益率

(二)资产收益率的类型

1.实际收益率

实际收益率表示已经实现或者确定可以实现的资产收益率。

2.预期收益率

预期收益率也称为期望收益率,是指在不确定的条件下,预测的某资产未来可能实现的收益率。

3.必要收益率

必要收益率也称最低必要报酬率或最低要求的收益率,表示投资者对某资产合理要求的最低收益率。必要收益率由两部分构成:(1)无风险收益率;(2)风险收益率。

二、资产的风险及其衡量

(一)风险衡量

风险是指收益的不确定性。

衡量风险的指标主要有收益率的方差、标准差和标准离差率等。

(二)风险对策

1.规避风险

当风险所造成的损失不能由该项目可能获得利润予以抵消时,避免风险是最可行的简单方法。

2.减少风险

一是控制风险因素,减少风险的发生;二是控制风险发生的频率和降低风险损害程度。

3.转移风险

企业以一定代价,采取某种方式,将风险损失转嫁给他人承担,以避免可能给企业带来灾难性损失。

4.接受风险

接受风险包括风险自担和风险自保两种。

(三)风险偏好

根据人们的效用函数的不同,可以按照其对风险的偏好分为风险回避者、风险追求者和风险中立者。

三、证券资产组合的风险与收益

(一)证券资产组合的预期收益率

证券资产组合的预期收益率是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例。

(二)证券资产组合风险及其衡量

1.证券资产组合的风险分散功能

两项证券资产组合的收益率的方差满足以下关系式:

![]()

式中,σp表示证券资产组合的标准差;σ1,和 σ2分别表示组合中两项资产的标准差;ω1和ω2分别表示组合中两项资产分别所占的价值比例;ρ1,2是两项资产收益率的相关系数。

2.非系统性风险

非系统风险又被称为公司风险或可分散风险,是可以通过证券资产组合而分散掉的风险。它是特定企业或特定行业所特有的,与政治、经济和其他影响所有资产的市场因素无关。

3.系统风险及其衡量

系统风险又被称为市场风险或不可分散风险,是影响所有资产的、不能通过风险分散而消除的风险。

(1)单项资产的系统风险系数(β系数)。

单项资产的β系数是指可以反映单项资产收益率与市场平均收益率之间变动关系的一个量化指标,它表示单项资产收益率的变动受市场平均收益率变动的影响程度。

(2)市场组合。

市场组合是指由市场上所有资产组成的组合。它的收益率就是市场平均收益率,市场组合的风险就是市场风险或系统风险。

(3)证券资产组合的系统风险系数。

证券资产组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在证券资产组合中所占的价值比例。

四、资本资产定价模型

(一)资本资产定价模型的基本原理

r=rf+β×(rm一rf)

式中,r表示某资产的必要收益率;β表示该资产的系统风险系数;rf表示无风险收益率;rm表示市场组合收益率。

(二)证券市场线(sml)

如果把资本资产定价模型公式中的β看作自变量(横坐标),必要收益率r作为因变量(纵坐标),无风险利率(rf)和市场风险溢酬(rm一rf)作为已知系数,那么这个关系式在数学上就是一个直线方程,叫做证券市场线。

(三)证券资产组合的必要收益率

证券资产组合的必要收益率=rf+βp×(rm一rf)

(四)资本资产定价模型的有效性和局限性

资本资产定价模型和证券市场线最大的贡献在于它提供了对风险和收益之间的一种实质性的表述, capm和sml首次将“高收益伴随着高风险”这样一种直观认识,用这样简单的关系式表达出来。不过capm 仍存在着一些明显的局限。

第三节 成本性态

成本性态,又称成本习性,是指成本的变动与业务量之间的依存关系。按照成本性态,通常可以把成本区分为固定成本、变动成本和混合成本三类。

一、固定成本

固定成本是指其总额在一定时期及一定业务量范围内,不直接受业务量变动的影响而保持固定不变的成本。固定成本按其支出额是否可以在一定期间内改变而分为约束性固定成本和酌量性固定成本。

二、变动成本

变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。变动成本可以区分为两大类:技术性变动成本和酌量性变动成本。

三、混合成本

(一)混合成本的基本特征

混合成本就是“混合”了固定成本和变动成本两种不同性质的成本。一方面,它们要随业务量的变化而变化;另一方面,它们的变化又不能与业务量的变化保持纯粹的正比例关系。

(二)混合成本的分类

混合成本可进一步将其细分为半变动成本、半固定成本、延期变动成本和曲线成本。

(三)混合成本的分解

(1)高低点法;(2)回归分析法;(3)账户分析法;(4)技术测定法;(5)合同确认法。

四、总成本模型

将混合成本按照一定的方法区分为固定成本和变动成本之后,根据成本性态,企业的总成本公式就可以表示为:

总成本=固定成本总额+变动成本总额

=固定成本总额+单位变动成本×业务量

学习计划

学习计划

考试指南

考试指南

高频考点

高频考点

历年真题

历年真题

视频课程

视频课程

思维导图

思维导图

咨询电话:400-888-3585

咨询电话:400-888-3585 在线客服:

在线客服: